با استفاده از تأمین مالی جمعی، افراد با وجوه اندک و بدون واسطه میتوانند از طریق چهار روش مبتنی بر کمکهای خیرخواهانه، پاداشمحور، اعطای وام و سهام در تأمین سرمایه پروژههای بزرگ مشارکت نمایند.

| حوزه شفافیت | جمعسپاری | Crowdsourcing | Scope |

| موضوع | محتوای ترویجی | Promotion | Subject |

| نوع مطلب | متن | Text | Type |

| زبان | فارسی | Farsi | Language |

| منتشر کننده | خبرگزاری عیار آنلاین | AyarOnline | Publisher |

به گزارش عیارآنلاین، مرکز پژوهشهای مجلس طی سلسله گزارشهایی به بررسی اهمیت و الگوی تامین مالی بنگاههای کوچک و متوسط پرداخته است. در گزارش ششم این مرکز با عنوان «تأمین مالی جمعی: مفاهیم، مدلها و ملاحظات قانونگذاری» که در خردادماه ۹۵، منتشر شد، موضوع تأمین مالی جمعی به عنوان یک مفهوم نوین در ادبیات سرمایهگذاری ایران بررسی شده و ملاحظات و چالشهای احتمالی استفاده نامناسب از این ابراز و ظرفیت نو در اقتصاد ایران مورد مداقه قرار گرفته است.

مفهوم «جمعسپاری» اشاره به برونسپاری کارها به انبوه مردم دارد. جمعسپاری با استفاده از توان خرد جمعیتی انبوه، ظرفیتی جدید را برای حل مسائل در سطح سازمان و حاکمیت فراهم نموده است. کاربردهای جمعسپاری را در چهار سطح میتوان طبقهبندی کرد: رصد و جمعآوری مشکلات، نظارت و ارزیابی، تولید محتوا و تأمین مالی که تمرکز این گزارش بر کاربرد چهارم -یعنی تأمین مالی- معطوف شده است.

تأمین مالی جمعی مجموعهای از فرصتهای سرمایهگذاری در قالب ایده یا پروژه میباشد که توسط کارآفرینان در سامانههای اینترنتی معرفی میشود و افراد با وجوه اندک و بدون واسطه میتوانند از طریق چهار روش مبتنی بر کمکهای خیرخواهانه، پاداشمحور، اعطای وام و سهام در تأمین سرمایه و حمایت از تولیدکنندگان مشارکت داشته و در نهایت، پروژههایی که با اقبال عموم مواجه و مبلغ مورد نیاز برای سرمایهگذاری در آنها جمعآوری شده باشد، آغاز میشوند.

در روش مبتنی بر کمکهای خیرخواهانه (Donation-Based)، مشارکتکنندگان هیچ گونه انتظاری در قبال حمایت مالی ارائه شده ندارند. از این روش، عموماً برای تأمین مالی نهادهای مدنی و خیریه استفاده میشود.

در روش مبتنی بر پاداش (Reward-Base)، افراد در قبال پرداخت پول، سودی دریافت نمیکنند و بسته به میزان کمک به انجام پروژه، از پاداشهای مادی و معنوی مختلفی بهرهمند میشوند. شفاف بودن جایزه سرمایهگذار و عدم دخالت آن در تصمیمگیریها از جمله ویژگیهای این روش است.

در روش مبتنی بر سهام (Equity-Base)، افراد در ازای سرمایهگذاری سهمی از آن کسبوکار و درآمدهایش را بدست میآورند. سازوکار توسعهیافته برای این مدل به این صورت است که افراد پولشان را با مدیریت و رهبری افرادی که در سرمایهگذاری تجربه داشته و مدرکی از مؤسسات معتبر دارند، سرمایهگذاری میکنند. این سازوکار باعث میشود که از تجربیات افراد خبره در سرمایهگذاری استفاده شود و کارآفرین به جای تعامل با جمع زیادی از سرمایهگذاران با نمایندگان آنها تعامل داشته باشد.

در روش مبتنی بر اعطای وام (Lending-Base)، دو طرف ارائهکننده و دریافتکننده وام، بدون واسطه با یکدیگر تعامل میکنند. با این تفاوت که طرف ارائهدهنده وام انبوهی از مردم هستند. عموماً قرضدهنده وجه خود (یا مبلغی بیش از آن) را در زمان معینی پس خواهد گرفت. اما در مواردی، دریافتکننده وجه یا کارآفرین پرداخت عین وجه یا بیش از آن را به سایر متقاضیان نظیر خود در همان شبکه اجتماعی پس از زمانی معین تعهد میکند.

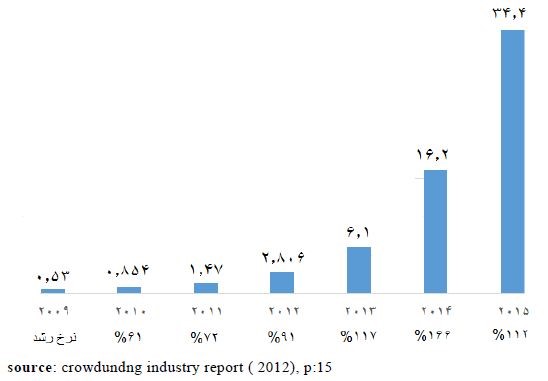

در سال ۲۰۱۵، بیش از ۱۲۵۰ سامانه در سراسر دنیا به اشکال مختلف در این زمینه فعال بوده و در این سال، نزدیک به ۳۴٫۴ میلیارد دلار از سرمایههای مردمی را جذب کردهاند. همچنین در سال ۲۰۱۴، از ۱۶٫۲ میلیارد دلار سرمایه جذبشده توسط این سامانهها، ۲۱ درصد سهم آسیا، ۲۰٫۱ درصد سهم اروپا، ۵۸٫۴ درصد سهم آمریکای شمالی و ۰٫۵ درصد سهم سایر مناطق بوده است. در نمودار زیر، رشد و مبلغ سالیانه مجموع سرمایهگذاریهای صورتگرفته از طریق سامانههای تأمین مالی جمعی نشان داده شده است. (واحد مقادیر مطرحشده میلیارد دلار است.)

در نمودار زیر نیز حجم سرمایههای تأمینشده از طریق هر یک از سامانههای تأمین مالی جمعی نشان داده شده است. چنان که مشاهده میشود، از منظر سرمایههای جذبشده، اعطای وام جذابترین گزینه برای ورود سرمایههای مردمی به این سامانهها است.

از جمله معروفترین سامانههای تأمین مالی جمعی، میتوان به کیکاستارتر، ایندویگوگو و کیوا اشاره کرد. هر یک از این سامانهها با در نظر گرفتن سازوکارها و مراحل مختلفی اقدام به تأمین مالی جمعی مینمایند.

با توجه به این که امکان سوءاستفاده از سامانههای تأمین مالی جمعی با اقداماتی نظیر صدور برگه سهام برای شرکتهای ساختگی و موهوم و تبلیغات اغواکننده برای جذب اعتبارات مردمی وجود دارد، بایستی قواعد و قوانینی جهت جلوگیری از سوءاستفاده از این بستر تأمین مالی اندیشیده شود که در آن، حدود فعالیت و اختیارات سرمایهگذار و سرمایهپذیر در سامانههای تأمین مالی جمعی مشخص شده باشد. همچنین وجود نهاد واحدی جهت سیاستگذاری و نظارت بر بازیگران این حوزه ضروری به نظر میرسد.

کشورهایی مانند ایالات متحده آمریکا، روندی طولانیمدت همراه با آزمون و خطا را طی کردهاند که امروزه میتوانند از ابزارهای نوین جایگزینی مانند تأمین مالی جمعی استفاده کنند. مسیر طیشده توسط این کشورها تجارب بسیار مناسبی برای استفاده بهینه از روشهای نوین تأمین مالی در اختیار میگذارد، اما باید به این نکته نیز اشاره کرد که روند مذکور روندی تکاملی است و نمیتوان توقع داشت که با استفاده از ابزار های نوین تأمین مالی در سایر کشورها، ما نیز به طور همزمان از آنها بهرهمند شویم.

با توجه به این که «تأمین مالی جمعی» یک مفهوم نوین در ادبیات سرمایهگذاری ایران است و هیچگونه مقرراتی برای کنترل و هدایت این مفهوم وجود ندارد، سیاستگذاران این حوزه باید با تدوین قوانین مناسب، احتمال سوءاستفاده و لطمه خوردن به اعتماد عمومی و از بین رفتن اعتبار این ابزار در بین عموم را کاهش دهند. لذا بیم آن میرود که در صورت اجرای ناکارآمد مدلهای اولیه و سلب اعتماد عمومی، شکلگیری و ایجاد چنین ظرفیتی با چالشهای جدی مواجه شود.

این مطلب در خبرگزاری عیارآنلاین منتشر شده است.

تذکر: مطالب بازنشر و مهمان، بدون دخل و تصرف در سایت شفافیت برای ایران منتشر میشوند.